孙彦红、吕成达:欧盟离“再工业化”还有多远?——欧盟“再工业化”战略进展与成效评估

孙彦红,中国社会科学院欧洲研究所副研究员。

吕成达,中国社会科学院大学研究生院欧洲系硕士研究生。

文章来源:《经济社会体制比较》,2020年第4期。已获得作者授权。

内容摘要:近年来“再工业化”成为欧美发达国家经济政策的优先方向,欧盟2012年发布的“再工业化”战略备受关注。文章基于一个量化分析框架对该战略的进展与成效做出评估后指出,该战略取得了一些成绩,但是尚未有实质性进展。首先,欧盟要实现到2020年将制造业增加值占GDP比重提升至20%的目标几乎不可能,其制造业内部结构也未明显优化;其次,工业投资增势不稳使得该战略的政策传导渠道不够畅通;再次,公共部门与企业研发创新活动仍明显“脱节”是造成研发支出增长低于预期的重要原因,这使得该战略的核心支柱并不稳固;最后,德国制造业“一枝独秀”,但仍不易摆脱“能力陷阱”。未来欧盟要继续推进“再工业化”并以此提升整体经济竞争力仍须逾越诸多障碍。

关键词:欧盟 再工业化 产业战略 竞争力 创新

一、引言

近年来,“再工业化”成为主要发达经济体经济政策的优先方向之一。这一新趋势的出现主要受到两个因素的推动:其一,国际金融危机爆发促使发达国家就实体经济与虚拟经济的关系、工业与服务业的关系以及政府的经济角色进行反思;其二,新产业革命的迅速兴起使得全球科技与产业竞争加剧,世界主要经济体都面临着在新一轮全球工业版图重构中抢占优势地位的紧迫任务。在此背景下,欧美发达国家的经济政策实践发生了令人瞩目的新变化,政府经济角色出现了相对于新自由主义的不同程度的回调,其中最突出的表现就是富有新内涵的产业政策与产业战略的回归,而以创新推动“再工业化”是其核心内容。继美国奥巴马政府2009年提出 “再工业化”战略后,欧盟委员会在2012年发布了“再工业化”战略。此外,近年来英国、德国、法国和意大利等西欧大国出台的新产业战略都或多或少地带有推动“再工业化”或扭转“去工业化”的意图(孙彦红,2019)。

就欧盟而言,“再工业化”战略体现了近年来欧盟层面及诸多成员国在产业结构调整方向上的重大转变,即由20世纪90年代不再重视工业,发展到新世纪初对“去工业化”担忧加剧,直至近几年再度突出工业的战略地位。2012年在发布“再工业化” 战略的政策通报中,欧盟设定了到2020年将其整体制造业增加值占GDP比重提升至20%(2011年为15.63%)的目标(European Commission, 2012a)。此后,欧盟又于2014年和2017年完善和更新了该战略(European Commission, 2014; European Commission, 2017)。虽然该战略调整后在实施方式上略有变化,但是提高制造业增加值比重的目标始终未变,以创新推动产业结构升级的政策逻辑未变,促进工业和整体经济智能化、绿色化、网络化发展的政策方向也没变。

2019年底上任的新一届欧盟委员会继续高度重视制造业和工业发展,并于2020年3月发布了一份新的工业战略。该战略明确要以研发创新推动欧洲工业向绿色化和数字化转型,提高其国际竞争力,维护欧洲在工业领域的领导地位与战略自主权 (European Commission, 2020)。总体而言,这份新战略与欧盟“再工业化”战略促进工业与整体经济智能化、绿色化、网络化发展的大方向是一致的,同时又根据技术发展前沿与国际竞争的新趋势提出了一些新的概念和举措。可以说,新战略的落实前景在很大程度上取决于“再工业化”战略的进展,后者既是新战略实施的基础,也可为其提供借鉴。

鉴于此,把握欧盟“再工业化”战略落实的进展,可以为研判欧盟在全球工业版图重构中的优劣势以及更好地推动中欧产业合作提供参考,也可以为理解近年来欧洲经济发生的结构性变化提供一个重要视角。本文拟基于文献综述构建一个相对系统而又可操作的量化分析框架,对欧盟“再工业化”战略的落实进展与成效做出评估,并尝试剖析其原因。

二、有关产业战略评估的文献综述

就经济政策分类而言,产业战略属于产业政策的范畴,欧盟“再工业化”战略也是在欧盟层面产业政策的框架下提出的。鉴于此,有必要首先对近年来经济学界围绕产业政策与产业战略评估的相关研究做一综述,以便为构建本文的评估框架提供参考。

产业政策几乎是公认的最复杂的经济政策。在理论层面,有关产业政策合理性的争论始终存在。在实践层面,产业政策涉及的经济部门繁多,政策工具复杂多样,各国的政策举措又差异颇大。正因如此,经济学界至今未能就产业政策的定义达成共识。相应地,评估产业政策也是一项相当复杂的工作,不仅没有公认的评估方法,在评估原则和标准上也未形成广泛共识。

根据关注点的变化和有关评估方法的讨论,可大致将第二次世界大战结束以来经济学界围绕产业政策评估所做的研究划分为三个阶段。第一阶段自第二次世界大战结束至20世纪70年代末,此阶段产业政策大多意味着国家对生产部门的直接干预,相关评估工作尚未正式进入学界和政府部门视野,人们通常基于一国的整体经济表现对其产业政策的成败做出大致评判(孙彦红,2012)。第二阶段自20世纪80年代初至2008年国际金融危机爆发前,新自由主义经济理念与政策在欧美国家兴起并逐步占据主导地位,新兴经济体的经济政策走向也受此影响,直接干预式的产业政策措施逐渐式微,而鼓励竞争和推动创新等间接干预措施越来越受到重视(Bianchi & Labory, 2006a)。此阶段经济学界有关产业政策的研究曾一度沉寂,直至世纪之交又活跃起来,但是其中涉及政策评估的研究不多,虽然已有衡量个别措施(如关税、研发补贴等)的成本—收益的方法,但是评估大多数措施的定量方法还很不成熟(Lenihan et al., 2007)。特别是,由于产业战略太过“包罗万象”,而此阶段明确提出产业战略的国家并不多,因此学界有关产业战略评估的讨论极少(Bianchi & Labory, 2006b)。第三阶段自国际金融危机爆发至今,围绕“去工业化”和“再工业化”的讨论、对资本主义的反思以及创新经济学的新发展推动经济学界就产业政策的必要性大致达成了共识,讨论主要聚焦于应该制定什么样的产业政策以及如何更好地实施1。与此同时,美国、欧盟、日本、中国纷纷提出各自的产业战略。相应地,如何评估产业政策和产业战略也越来越受到重视。在此背景下,经济合作与发展组织(OECD)的工业、创新与企业家精神委员会于2012年专门成立了产业政策评估专家组,旨在促进相关的国际交流(Warwick & Nolan, 2014)。总体而言,学界至今仍未发展出针对产业政策和产业战略的系统严谨的评估方法,但是在评估原则和标准上取得了一些进展。

首先,产业政策发展的新趋势推动了有关评估方法的反思与创新。近几年,产业政策的理论和实践都发生了较明显的变化。在理论层面,产业政策应以推动创新为主、政府应发挥更积极的作用得到广泛认可。在实践层面,各国政府纷纷制定产业战略,除了应对“市场失灵”,还积极在创新体系中扮演风险承担者和市场创造者的角色(孙彦红,2019)。这些新趋势为评估工作提出了新挑战,也激发了学界的讨论热情。根据莫拉斯-加拉尔特的总结,近年来人们越来越认识到,创新发生与扩散的过程并非线性的,而是呈现出系统性、网络化和自我调节的特征,因此相应的政策评估不应局限于仅通过投入—产出衡量,还应创建适当的方法跟踪政策实施过程并评估其溢出效应(Molas-Gallart & Tang, 2011)。此外,学界还提出了“实验法”,即针对具体政策措施将企业分组,将无政策扶持与有政策扶持的结果进行比对,或将随机分配与有选择地分配公共资源的结果进行比对,以此评估政策实施效果的优劣(Andreoni, 2013)。目前这些方法仍处于雏形期,应用范围十分有限。

其次,有关产业战略评估的文献开始出现,并且得出了一些重要的原则性认识。近年来,人们越来越意识到,确有必要对产业战略的落实成效进行定量评估,以便政府把握和适时调整产业战略的方向,而学界也可总结一般性的认识。然而,一国的产业战略往往涵盖多个行业,包含一系列政策工具,政策效应释放周期长,又不可能像针对某个地区或部门的产业政策那样在国内找到参照经验,因此评估难度远高于评估其他类型的产业政策(Warwick, 2013)。正因为如此,目前仍未发展出相对系统严谨的评估方法,也没有公认的成功的评估案例。即便如此,我们对代表性文献进行综合对比,仍可归纳出若干重要认识:第一,由于各国产业战略的内容和实施方式存在较大差异,因此几乎不可能建立一套标准化的评估方法,实用的做法是根据其目标和政策逻辑等关键要素 “量身定制” 评估框架(Ziegler, 2012);第二,对一项综合性产业战略做全面评估在操作上难度太大,而基于若干核心指标(如研发创新、投资等)进行评估是可行的(Westmore, 2013);第三,鉴于产业战略的复杂性和评估过程中必要的简化处理,对评估结果的解释和推广应尽量谨慎(Boekholt, 2014)。

综上,虽然至今学界和欧盟委员会尚未对欧盟“再工业化”战略的进展与成效做出评估,但是我们仍可由相关文献获得启发,尝试构建评估该战略的专门的分析框架。

三、欧盟“再工业化”战略评估框架的构建

如果说评估一国的产业战略比评估其他类型的产业政策困难,那么考虑到欧盟治理结构的复杂性,评估欧盟产业战略的难度显然更大。一方面,欧盟“再工业化”战略是由欧盟委员会制定的产业政策,是对成员国产业政策的引导与补充,而且大部分措施带有 “软性”的规制性特征;另一方面,欧盟“再工业化”战略与近年来各成员国提出的产业战略几乎同步实施,在政策工具上多有交叉重叠。这使得要准确地评估这一战略的进展和成效十分困难。然而,近几年开展这一工作的必要性越来越突显。2018年6月,欧盟委员会发布了一份旨在评估该战略的初步指标体系 (European Commission, 2018)。目前该体系仍处于讨论阶段,且因过于庞杂而尚未应用到实际评估中。笔者也曾尝试对该战略做过简单评估,但是只粗略考察了几个指标的变化,并未构建评估框架(孙彦红,2019)。

据前文可知,要评估一项复杂的产业战略,目前只能采取实用主义的做法,立足于该战略的关键要素为其“量身定制”。鉴于此,本小节将在部分参考欧盟初步指标体系的基础上,从欧盟“再工业化”战略的目标、政策传导渠道和核心支柱等关键要素入手, 构建一个评估该战略落实进展与成效的相对合理可行的分析框架。

(一)该战略能否实现预期目标

欧盟“再工业化”战略的目标可分为直接目标与最终目标。先看直接目标。如前文所述,欧盟委员会设定了到2020年将欧盟整体制造业增加值占GDP比重提升至 20%的目标。鉴于制造业增加值占GDP比重的提升是“再工业化”的应有之义,我们将其作为衡量该战略落实进展的首要指标。此外,制造业就业人数的变化也值得关注。与此同时,深入剖析制造业内部结构的变化亦有必要。近年来,欧盟内部对其制造业结构停滞和“老化”的担忧加剧。自1970年代末至2008年前后,欧盟制造业的增加值分布结构几乎未发生变化,其优势始终集中在中等和中—高技术部门,高技术部门增加值的比重甚至呈下降趋势(European Commission, 2012b)。基于此,欧盟“再工业化”战略并非要在原有产业结构基础上提高制造业比重,而是要通过促进研发创新支持新兴行业发展,推动产业结构升级。因此,本文拟对近年来欧盟制造业内部中—高技术部门和高技术部门增加值比重的变化做专门考察。

再看最终目标。欧盟“再工业化”战略属于欧盟层面的产业政策,后者的核心目标是提升欧盟制造业与工业的竞争力。这一核心目标在欧盟条约的“工业”条款中有明确表述。那么“再工业化”战略是否有效地提升了欧盟制造业的竞争力呢?而作为创新的源泉,欧盟制造业的发展是否提升了其经济竞争力呢?我们将通过三个维度进行考察:第一,鉴于劳动生产率是衡量产业竞争力的关键指标,我们将考察近年来欧盟制造业劳动生产率的变化趋势;第二,为把握制造业对其他部门的溢出效应,我们拟考察近年来欧盟整体劳动生产率的变化趋势;第三,制造业是参与国际贸易的主体部门,而欧盟“再工业化”战略也明确提出要提升其制造业产品的国际市场份额,本文还将考察这一份额的变化。

(二)该战略的政策传导渠道是否畅通

在 2012年提出“再工业化”战略时,欧盟仍处于国际金融危机后的经济衰退中,工业投资迟迟难以恢复。基于此,该战略提出要从创新、市场、融资、人力资本等多方面入手提振工业投资,进而推动产业结构升级。可以说,促进工业投资是欧盟“再工业化”战略政策传导渠道的“主干道”。经2014年与2017年调整后,该战略的侧重点由拉动经济复苏转向促进长期可持续增长,但是促进工业投资始终受到高度重视。基于此,本文将由制造业投资变化入手考察该战略的政策传导渠道是否畅通,拟采用固定资本形成总额(gross fixed capital formation)及其增长率作为衡量指标。

(三)该战略的核心支柱是否得到巩固

欧盟“再工业化”战略在很大程度上等同于一项综合性的产业创新政策,其大多数措施是围绕如何促进创新及其应用而制定的。2012年政策通报确定的四大支柱中第一个就是“大力鼓励新技术研发与创新”。2014年通报将“促进新技术研发与创新” 整合到“工业现代化”的大框架下。2017年通报确定的六个实施维度之一就是“从基础层面支持工业创新”。可以说,促进研发创新及其应用是该战略落实的核心支柱。那么,近年来这个核心支柱是否得到了巩固?为回答这一问题,有必要考察研发支出强度(研发支出与GDP之比)的变化。鉴于欧盟国家绝大部分研发活动发生在制造业2,同时欧盟及其多数成员国的制造业总研发支出强度数据不可得3, 本文拟用欧盟总研发支出强度这一指标来大致反映其制造业研发创新的状况,并以“欧洲2020战略”提出的到2020年将研发支出强度提升至3%的目标作为参照(European Commission, 2010)。此外,欧盟认为自身企业研发支出低于美国和日本等主要竞争对手是其创新表现偏弱的重要原因,因此提出要大力促进企业研发支出。最后,本文拟用创新经济学界普遍认可的专利注册数来衡量研发创新绩效。简言之,此部分将重点考察近年来欧盟研发支出强度、企业研发支出占比以及每百万人专利注册数的变化。至此,我们大致构建起评估欧盟“再工业化”战略的分析框架,详见表1。

在评估欧盟“再工业化”战略前,需要做几点说明。第一,虽然英国已正式退出欧盟,但是直至2019年末仍是欧盟成员国,因此本文的评估对象欧盟指“欧盟28 国”。第二,鉴于欧盟制造业曾因国际金融危机冲击而陷入困境,本文的评估除关注 2011年之后(也即“再工业化”战略提出后)的变化,还会以“危机前水平”为参照,尽可能区分经济复苏效应与真正的“再工业化”。第三,考虑到德国、法国、英国、意大利都是西方重要工业国,也是欧盟最大的四个经济体4, 了解其产业结构变化对深入把握欧盟 “再工业化”的进展颇为重要,因此本文还将对这四大成员国的相关指标做出分析。第四,本文采用经济活动国际标准行业分类ISIC REV.4,统计数据主要来自Eurostat和OECD数据库。此外,目前可得的最新统计数据大多截止至2017年或2018年,但是仍可反映出近年来各项指标的总体变化趋势。

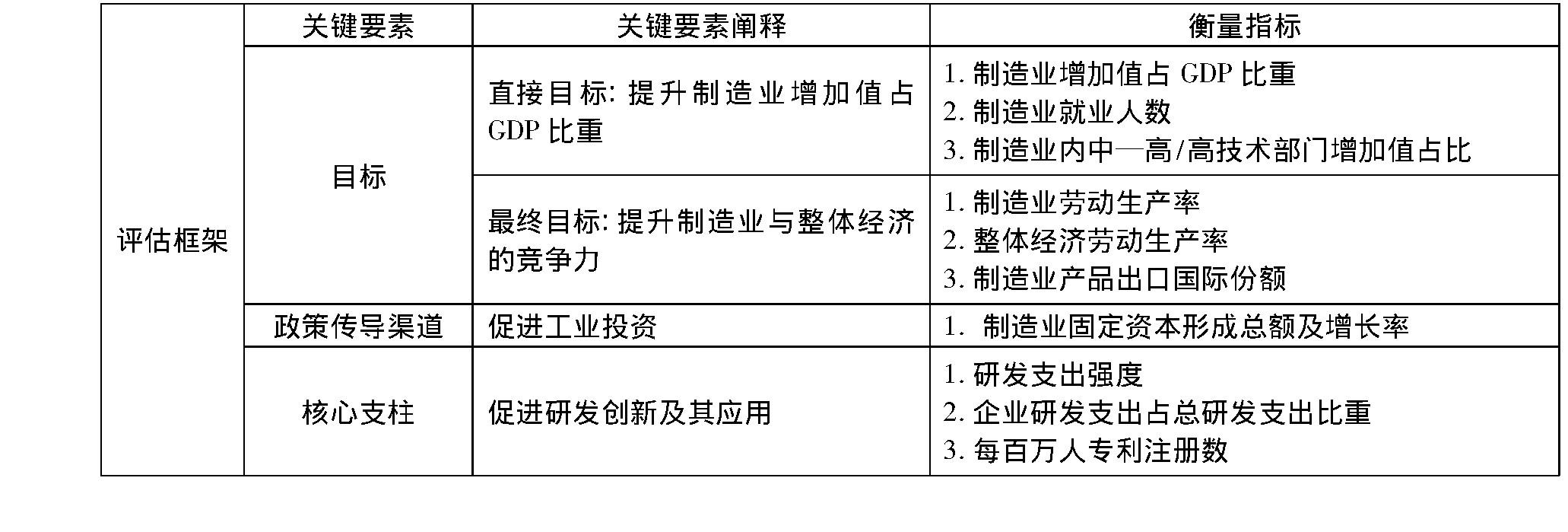

表1:评估欧盟“再工业化”战略的分析框架

四、欧盟“再工业化”战略进展与成效评估

本小节将基于前文构建的分析框架对欧盟“再工业化”战略进行评估。以下依次考察该战略的目标、政策传导渠道与核心支柱,重点分析相关指标的变化。

(一)目标评估

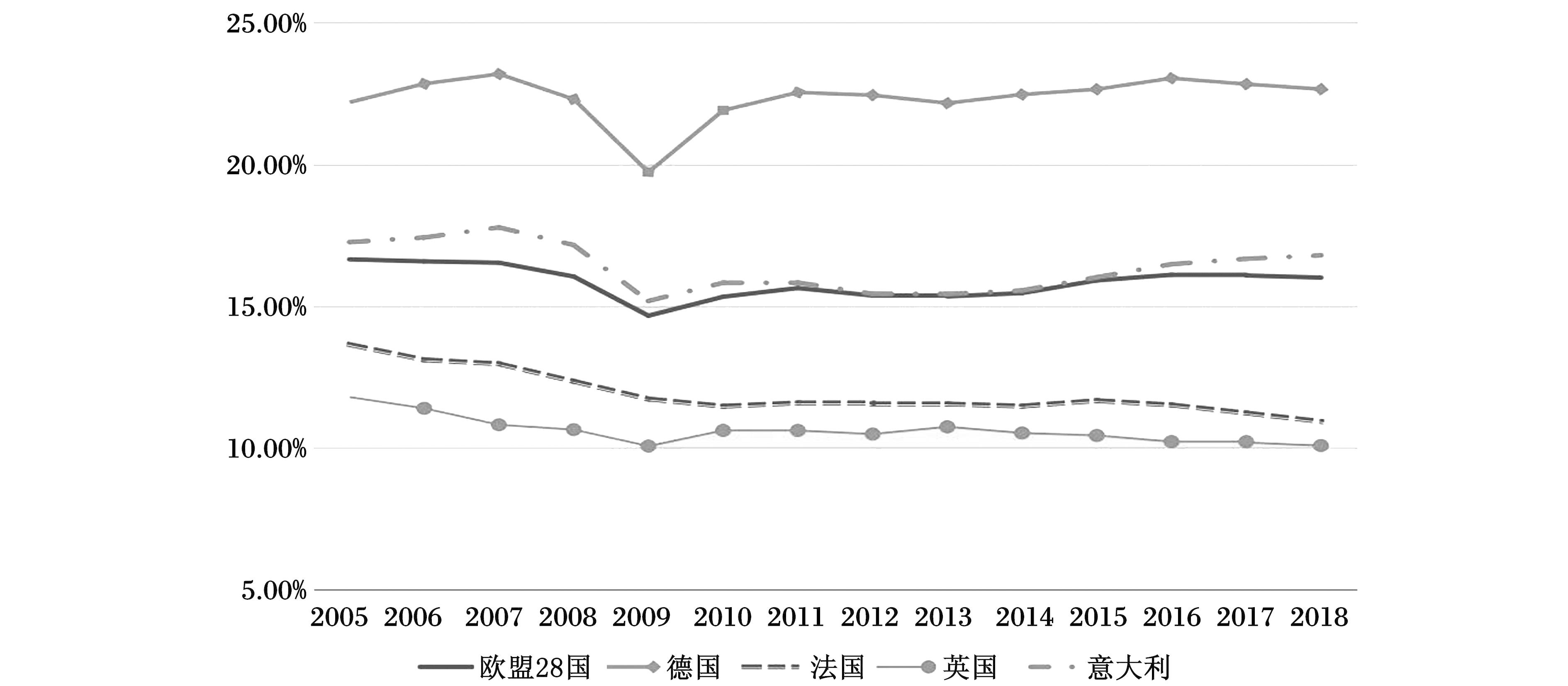

首先来看评估直接目标的三个指标。第一个指标是制造业增加值占GDP的比重(以下简称制造业比重)。根据Eurostat的数据,2018年欧盟制造业比重为16%,与2011年相比小幅提高了0.37个百分点,较之20%的目标还有较大差距。观察图1可发现三个明显的趋势:第一,自2011年起,欧盟制造业比重经历了小幅下降、回升、再小幅下降的过程,回升趋势并不稳定;第二,直至 2018年,欧盟制造业比重都未恢复至国际金融危机爆发前的水平,结合欧盟宏观经济表现可知,过去几年该指标的提升主要体现了制造业生产的复苏,很难得出正朝着“再工业化”稳步迈进的判断;第三,就四大成员国而言,除了德国制造业比重一直在20%以上且恢复到了金融危机前水平,其他三国仍明显低于危机前水平,法国和英国甚至仍呈下滑态势。可见,欧盟要实现到2020年将制造业比重提升至20%(即在2019年至2020年大幅提升4个百分点)的目标几乎不可能。

图1:欧盟及其主要成员国制造业增加值占GDP比重(2005年至2018年)

资料来源:根据Eurostat数据整理制作。

第二个指标是制造业就业人数。根据Eurostat的数据,这一指标呈现出与制造业比重类似的变化趋势。2018年,欧盟制造业就业人数约为3487万,比 2011年增加了170.86万,但是增势并不稳定,而且仍比金融危机前的2007年低了462.28万。在四大成员国中,2011年至2018年,德国制造业就业人数增长较快(增量约为24.25万),意大利略有增长,法国和英国总体呈下降趋势,而且2018年四大成员国的该指标都明显低于2007年的水平。

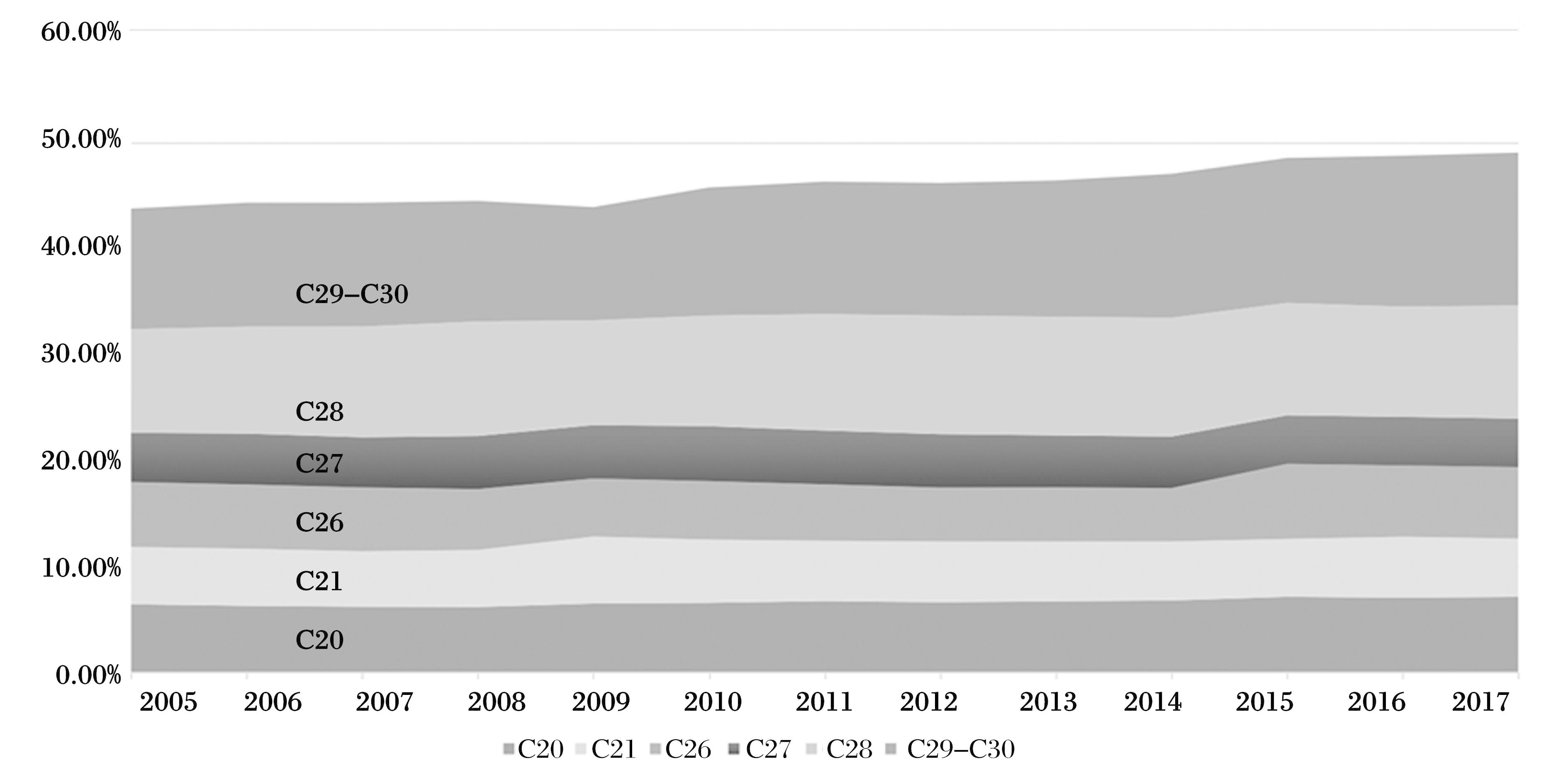

第三个指标是制造业内部结构的变化。图2给出了2005年至 2017年欧盟制造业内部六个高技术和中—高技术部门增加值占制造业总增加值比重的变化趋势。首先,2017年这六个部门的增加值占比约为49%,比 2011年提高了约3个百分点, 也高于金融危机前的水平;其次,在这六个部门中,机动车辆增加值占比提升趋势最明显,由2011年的12.51%增至2017年的14.44%;最后,其他五个部门增加值占比整体仅增长了约1个百分点,其中计算机、电子和光学产品由2011年的5.33%增至2015年的7.04%、而后至2017年又降到6.75%,化学化工制品由6.69%小幅增至7.09%,而制药、电气设备、机械设备均有小幅下降,特别是电气设备的增加值占比仍低于金融危机前的水平。此外,根据Eurostat的数据,四大成员国的制造业内部结构变化也呈现出与欧盟整体类似的趋势。例如,德国的机动车辆和化学化工制品增加值占比明显提升,而计算机、电子和光学产品则呈小幅下降,同时四大成员国的电气设备增加值占比都有不同程度的下滑。这表明,近年来欧盟制造业内部具有中—高技术特征的传统优势产业得到增强,而多数高技术部门却发展缓慢甚至在萎缩,很难得出制造业整体结构优化的判断。

图2:欧盟制造业六个部门增加值占比(2005年至2017年)

资料来源:根据Eurostat数据整理制作。注:图中C20为化学化工产品,C21为基础制药产品和药物制剂,C26为计算机、电子与光学产品,C27为电气设备,C28为机械设备,C29-C30为机动车辆、拖车和其他运输设备。

再看评估最终目标的三个指标。第一个指标是制造业劳动生产率。表2给出了2011年至 2018年欧盟及其主要成员国制造业劳动生产率的增速及与美国的对比,并以2004年至2011年的年均增速作为参照。可发现:首先,受国际金融危机冲击,2011年以来欧盟和美国制造业劳动生产率增速较之前一阶段都明显下降,但是呈现出不同趋势。2004年至2011年,欧盟的年均增速为3.2%,略低于美国(3.7%),2011年至2018年,欧盟的年均增速为1.4%,明显高于美国(-0.4%)。其次,就四大成员国而言,德国、法国、意大利该指标的增速与欧盟整体趋势类似,英国波动较大且整体上呈负增长。

表2:欧盟及其主要成员国与美国制造业劳动生产率增速(%)

资料来源:根据OECD数据整理制作。注:其中劳动生产率以从业者每小时GDP来衡量(以2015年不变价计算,并基于购买力平价指数进行了转换)。

第二个指标是整体经济的劳动生产率。此处劳动生产率数据的衡量与统计标准同表2,单位为美元/小时。根据OECD的数据可知,国际金融危机曾一度造成欧盟及其主要成员国劳动生产率增长中断且在绝对水平上与美国差距进一步扩大,但此后开始恢复。2011年至2018年,欧盟劳动生产率增速与美国大致持平,但两者始终保持着约16美元/小时的差距。同期,德国与法国的劳动生产率增速明显高于美国,与后者差距在缩小。英国和意大利劳动生产率偏低,英国自2015年才开始增长,意大利则基本上处于停滞状态。总体而言,自“再工业化”战略提出后,欧盟整体经济生产率表现转好,与美国差距虽未明显缩小,但是也并未继续扩大。

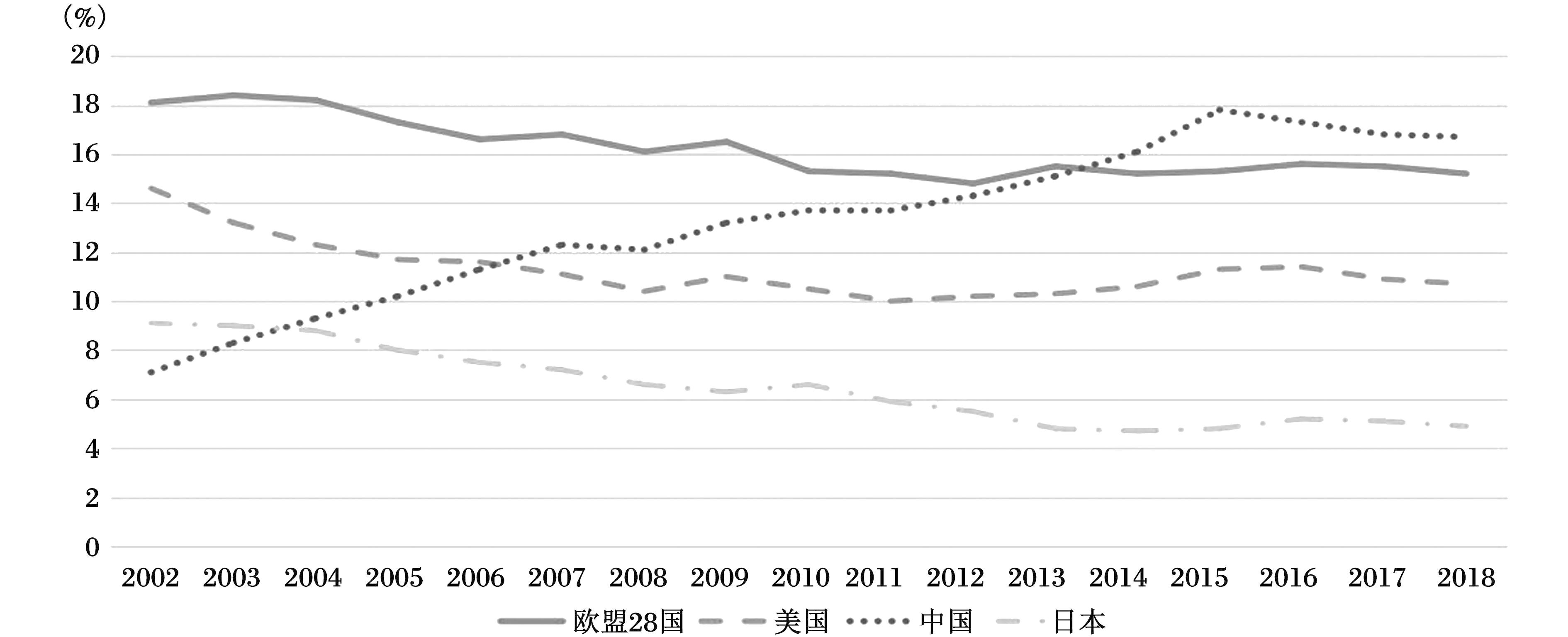

第三个指标是制造业产品出口的国际市场份额。图3给出了世界主要经济体非原料类产品出口的国际市场份额的变化趋势。从新世纪初至2012年,欧盟的份额持续走低,而2013年以来大体稳定在15%左右,并于2014 年被中国(不包括香港)赶超,退居第二。美国的份额自金融危机以来先降后升,2015年恢复至危机前水平后又开始下降,2018年约为11%。日本的份额则持续下降至不足5%。总之,近几年,欧盟大体上遏制住了产品国际市场份额的持续下滑,但是没能实现显著提升这一份额的目标。

图3:世界主要经济体非原料类产品出口的国际市场份额(2002年至2018年)

资料来源:根据OECD数据整理制作。

(二)政策传导渠道评估

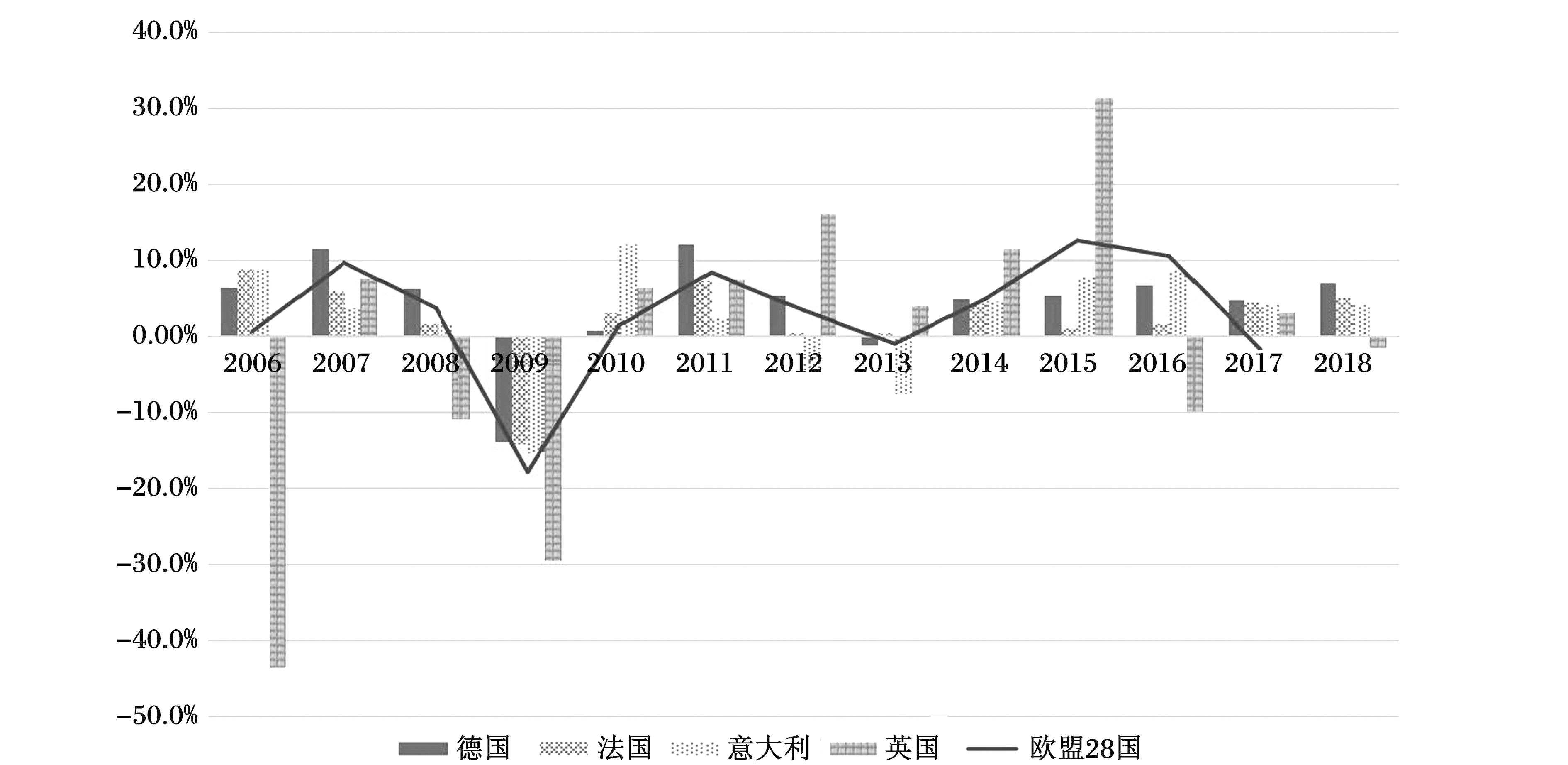

本部分主要考察欧盟制造业投资的变化。根据Eurostat的数据,2017年欧盟制造业固定资本形成总额为4784.44亿欧元,比2011年增长了约 31%,也超过了2008年时的最高水平(4048.9亿欧元)。然而,观察图4可发现,2011年至2017年,欧盟制造业投资的增长趋势并不平稳,先后受到欧债危机和英国脱欧公投结果冲击而在2013年和2017年显著下滑,甚至在 2017年出现负增长。同期,德国、法国、意大利制造业投资增长率的变化趋势与欧盟整体类似,德国投资增速明显高于法国和意大利。英国则表现出一定的特殊性。2011年至2015年,英国制造业投资受欧债危机影响相对较小,但是2016年后的脱欧拉锯战很快导致其陷入低迷。总之,近几年欧盟及其主要成员国的制造业投资实现了不同幅度的增长,且已超过金融危机前的峰值,但是因一系列重大冲击而波动较大,走向也存在不确定性。

图4:欧盟及其主要成员国制造业固定资本形成总额增长率(2006年至2018年)

资料来源:根据Eurostat数据整理制作。注:Eurostat数据库中缺少克罗地亚制造业投资数据,图中欧盟为不包括克罗地亚的其他27国。此外,因部分成员国2018年数据缺失,故欧盟数据的时间段为2006年至2017年。

(三)核心支柱评估

本部分主要考察近年来欧盟的研发支出与绩效。第一个指标是研发支出强度。观察图5可知,自2007年以来,欧盟整体的研发支出强度呈明显上升趋势,2018 年升至2.03%,与美国的差距由0.94个百分点降至0.83个百分点,但是较之3%的目标仍有相当大的差距。此外,2011年至2018年,除德国的研发支出强度由2.81%显著升至3.14%且始终高于美国之外,欧盟整体以及欧盟其他三大国的该指标增势均放缓,法国自2016年起甚至出现了回落。

图5:欧盟及其主要成员国与美国研发支出强度变化(2000年至2018年)

资料来源:根据Eurostat数据整理制作。

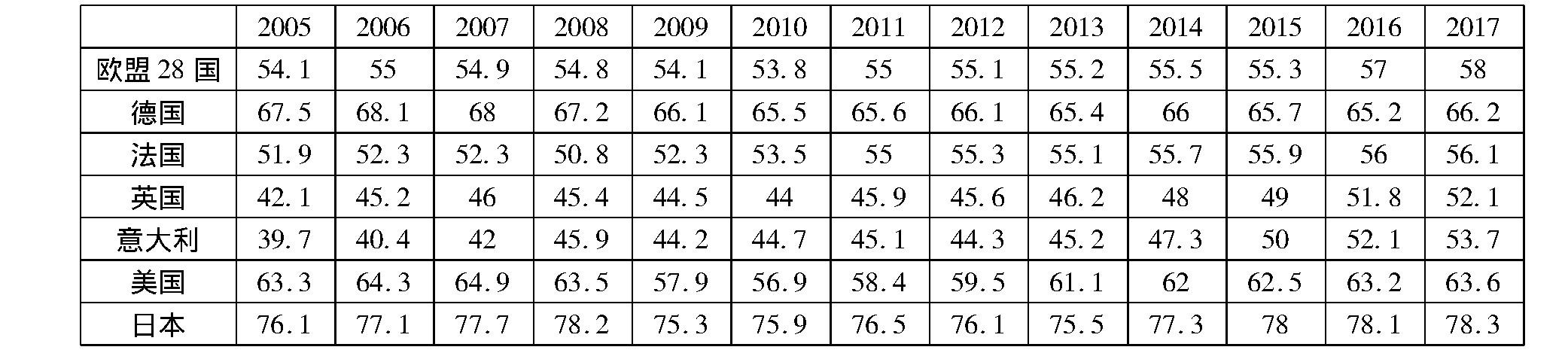

第二个指标是企业研发支出占比。观察表3可发现,2011年以来欧盟研发支出中企业支出占比呈小幅稳步提升趋势,2017升至约58%,但是与美国 (63.6%)和日本(78.3%)的差距仍较大。在四大成员国中,德国这一指标表现最佳, 始终高于美国,2017年为66.2%,但整体上呈停滞之势。法国变化不大,英国和意大利虽提升较明显,但是至今仍低于欧盟整体水平。

第三个指标是专利注册数。根据Eurostat的数据, 2011年至2017年,欧盟每百万人注册专利数持续下降,由113.87件降至106.83件。同期,德国这一指标远高于欧盟整体及其他大国,但也一路走低,由280.89件降至228.81件。法国高于欧盟整体水平且小幅稳步上升,2017年为141.85件。英国和意大利明显低于欧盟整体水平且都在持续下降。

表3:欧盟、美国、日本研发支出中企业支出占比(2005年至2017年,%)

资料来源:根据Eurostat数据整理。

上述变化趋势表明,欧盟推进“再工业化”的核心支柱在一定程度上得到了夯实,但是仍不够稳固,欧盟整体及其主要成员国(除德国外)各指标的表现尚不足以支撑“再工业化”稳步推进。

综上,欧盟“再工业化”战略的落实的确取得了一些成绩,但是从目标、政策传导渠道和核心支柱上看,很难说已取得实质性进展。后文结论部分将对此做进一步总结。

五、“再工业化”何以难实现:一个研发创新政策视角的分析

促进研发创新及其应用是欧盟“再工业化”战略落实的核心支柱。然而,上一节的评估表明,这一支柱并不稳固,欧盟整体研发支出强度增长低于预期,企业研发支出占比增长也并不显著。实际上,欧盟委员会在提出该战略时曾专门剖析过其整体研发支出不足、企业研发不活跃的原因,包括企业平均规模偏小、风险资本市场不发达、劳动力市场僵化、公共部门与企业研发创新活动“脱节”等,并提出将最后一个方面作为研发创新政策的突破口(European Commission, 2012b)。基于此,该战略下的研发创新政策聚焦于公共部门角色转型,欧盟及其成员国的公共部门开始不同程度地充当研发创新项目的资金提供者、支持创新项目的示范性投资者和企业的投资合作者,旨在引导和激励企业部门创新。因此,要理解欧盟“再工业化”战略未取得实质性进展的原因,可由其核心支柱不够稳固这一点入手,对该战略下研发创新政策的效果做进一步考察。具体而言,需考察近年来、特别是该战略提出以来欧盟公共部门促进研发创新的举措是否有效地带动了企业的研发创新活动,两者之间“脱节”的状况是否有改观。鉴于规制性措施的效果难以量化,可行的做法是基于研发支出数据做计量分析。为此,本小节将根据公共部门研发支出的主要去向重点回答两个问题:欧盟国家政府对企业的研发支持(主要通过直接补贴、奖励、减税等方式)是否带动了企业自身的研发创新?政府与公共部门自身的研发活动是否带动了企业的研发创新?鉴于欧盟范围内的绝大多数公共研发支出是由成员国政府出资并落实的,同时考虑数据的可得性,本文选取 23个欧盟成员国,对其国家层面的研发支出数据进行分析5。数据来源为OECD数据库。对应上述两个问题,同时参考“欧盟竞争力报告2004”中的计量模型和分析方法(European Commission, 2004)6,以下分两部分进行考察。

(一)政府用于支持企业的研发支出对企业部门自身研发支出的影响

本部分重点考察欧盟各国政府用于支持企业的研发支出是否对企业部门自身研发支出有拉动效应,如有,拉动效应有多大。计量模型如下:

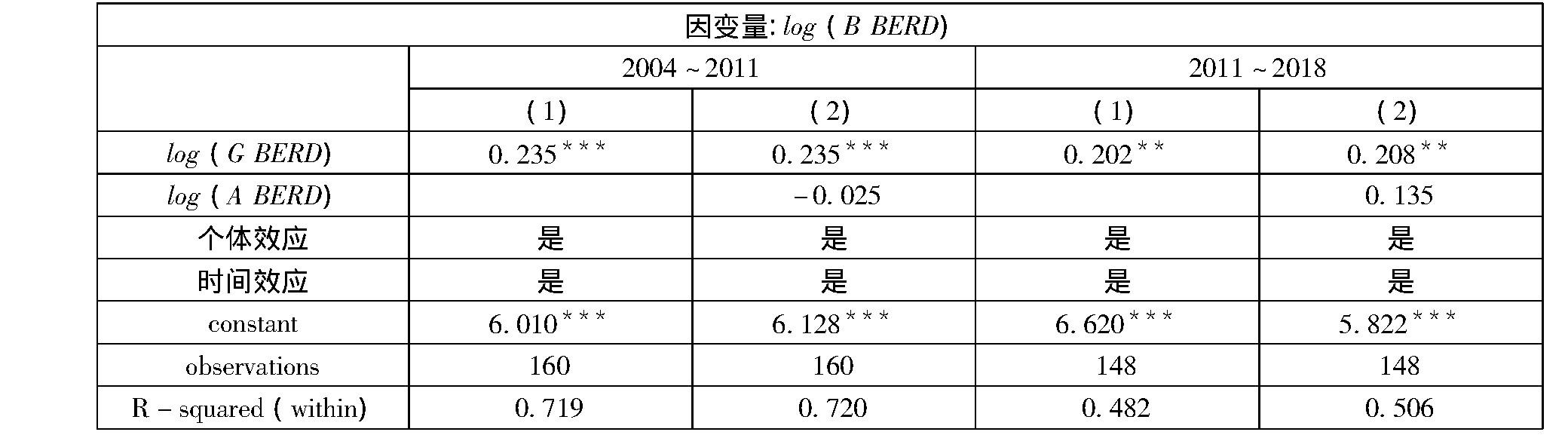

其中,B BERDit为国家i在年份t的企业部门研发总支出中由企业自身出资的部分,G BERDit为其中由政府出资的部分,A BERDit为其中来自国外的资金。以上各项的单位均为百万美元,取对数后进行回归分析旨在得出各项的变化率之间的关系,也即弹性,其中系数β1为分析的重点。μi为个体效应,λt为时间效应,εit为误差项。为考察“再工业化”战略提出以来研发政策的效果并将之与前一阶段对比,分“2004年至2011 年”和“2011年至2018年”两个时段做回归分析。表4是回归结果。

表4:回归结果(1)

注释:回归系数后*表示该系数在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著,无*表示不显著。

回归结果显示,在两个时段,企业部门研发总支出中由企业自身出资部分对由政府出资部分的弹性均显著为正,也即政府对企业的研发支持对企业自身研发支出有明确的拉动效应,政府出资增长1%,企业自身出资增长在0.2%至0.25%之间。外资对企业部门研发支出的影响并不显著。值得注意的是,在控制外资影响的情况下,第二时段企业自身出资部分对政府出资部分的弹性为0.208,低于第一时段 (0.235),这意味着“再工业化”战略提出后,欧盟国家政府对企业的研发支持对企业自身研发支出的拉动效应与此前相比未升反降,相关政策举措对企业研发创新活动的促进作用并未得到改善(见表4)。

(二)政府与公共部门研发支出对企业部门研发支出的影响

本部分重点考察欧盟国家政府与公共部门研发支出对企业研发总支出是否有拉动效应。鉴于政府与公共部门研发支出主要通过政府研究机构和高等教育系统两个渠道落实,在考察政府与公共部门研发总支出的影响后,本文还将对这两个渠道的影响做专门分析。此外,考虑到一国企业部门研发支出往往有一定“惯性”,除了固定效应分析,还拟将上一年企业研发支出纳入被解释变量做动态分析。计量模型如下:

![]()

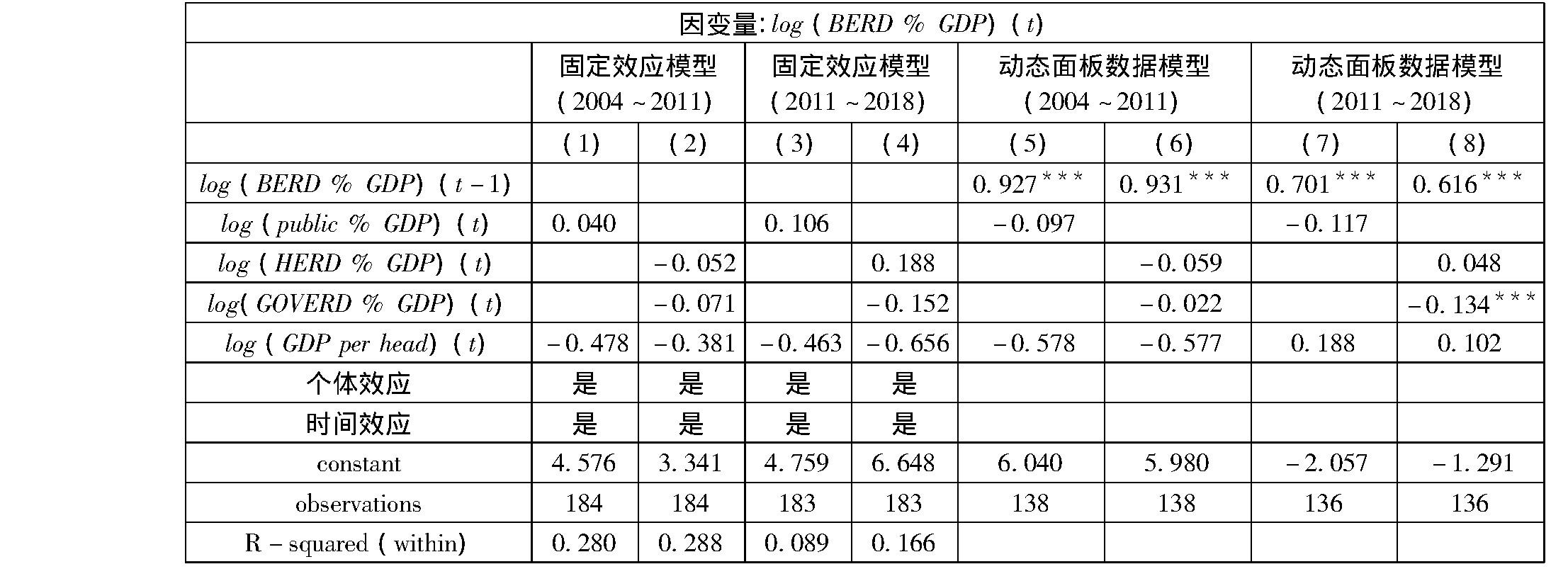

其中,BERD % GDPit为国家i在年份t的企业部门研发总支出强度(即企业研发总支出与GDP之比);BERD % GDPi,t-1为国家i在年份t-1的企业部门研发总支出强度;public % GDPit为政府和公共部门自身研发总支出强度,该比重由HERD % GDPit(高等教育系统研发支出强度)和GOVERD % GDPit(政府研究机构研发支出强度)加总而来;GDP per headit为人均GDP(单位为美元);μi为个体效应,λt为时间效应,εit为误差项。本部分同样分两个时段做回归分析。表5是回归结果。

表5:回归结果(2)

注释:回归系数显著水平的表示方法同表4。动态面板数据模型使用一阶差分广义矩估计进行分析。

由于固定效应模型回归结果中的系数都不显著,我们重点分析动态面板数据模型的回归结果。该结果显示,上一期企业部门研发总支出强度对当期的影响在两个时段均显著为正,系数都在0.6以上,而且在加入这一滞后项后,政府与公共部门研发总支出强度对企业部门研发总支出强度的影响由正转负,但均不显著。此外,政府研究机构研发支出强度的影响在两个时段都为负,且在第二时段非常显著;高等教育系统研发支出强度的影响在第一时段为负,第二时段为正,但均不显著。人均 GDP变化的影响也均不显著(见表5)。简言之,近年来欧盟国家企业部门研发总支出的变化更多依赖于企业自身投资决策和以往投资行为,政府和公共部门研发支出对企业研发支出的拉动效应很有限。特别是,在“再工业化”战略提出后,政府研发机构研发支出不仅没有促进、还在一定程度上“挤出”了企业研发支出,而高等教育系统研发支出对企业研发创新的促进作用也不明显。

综上,近年来欧盟的研发创新政策在引导和激励企业研发创新上并不成功,公共部门与企业研发创新活动“脱节”的状况并未改观。总体上看,政府直接给予企业研发支持比政府和公共部门自身研发活动对企业研发创新活动的拉动效果更好,但是近几年其效果也趋于弱化,而政府和公共部门自身(特别是政府研发机构)研发支出与企业研发支出之间的“脱节”更为明显,表明欧盟国家的产学研融合仍亟待加强。这一发现从研发创新政策效果的角度对欧盟难以实现“再工业化”给出了一个解释。

六、总结与展望

本文尝试构建了一个评估欧盟“再工业化”战略的量化分析框架,进而给出了该战略进展与成效的概貌,并从研发创新政策的角度剖析了其原因。主要发现可归纳如下:

第一,欧盟“再工业化”战略难以实现预期目标。

就直接目标而言,欧盟要在2020年将制造业增加值占GDP比重提升至20%几乎不可能,未来若干年实现这一目标也不乐观。自该战略提出后,欧盟制造业增加值比重和就业人数有小幅增长,但更多是经济复苏效应的体现,多数关键指标仍未恢复至国际金融危机前的水平。就最终目标而言,近几年欧盟制造业劳动生产率增速相对较快,这帮助其遏制住了整体经济劳动生产率与美国差距不断扩大的趋势,但是并未转化为产品国际市场份额的显著提升。

第二,该战略的政策传导渠道不够畅通。

近几年,欧盟制造业投资实现了较大幅度增长,已超过金融危机前的水平,但是随着欧债危机和英国脱欧等重大冲击接踵而至,其增势并不稳定,未来走势也存在不确定性。

第三,该战略的核心支柱并不稳固。

近几年,欧盟研发支出强度的增速低于预期,其中企业支出占比增长并不显著,而每百万居民注册专利数不升反降。特别是,近年来欧盟研发创新政策的落实并未使得公共部门与企业研发活动“脱节”的状况明显改观。与此相呼应,近年来欧盟具有中—高技术特征的传统优势产业得到强化,但是多数高技术部门发展不容乐观,制造业内部结构并未明显优化。

第四,在主要成员国中,德国的制造业可谓“一枝独秀”。

德国是四大成员国中制造业增加值比重长期保持在20%以上且已恢复至金融危机前水平的唯一国家,并且在就业人数、劳动生产率、投资、研发方面的表现都居四大成员国之首或前列。然而,从结构上看,德国制造业同样不易摆脱“能力陷阱”,即传统优势产业持续得到巩固,而信息技术等高新技术部门发展仍缓慢。

总之,欧盟“再工业化”战略的落实取得了一些成绩,但是尚未有实质性进展。对于欧盟整体而言,在经历“去工业化”后实现“再工业化”并非易事,实现工业生产方式的全面升级还有相当长的路要走。基于上述认识和当前世界经济形势不难预见,未来欧盟要继续推动“再工业化”、提升制造业和整体经济的竞争力仍须逾越诸多障碍。首先,如何调整研发创新政策,使之切实促进企业部门研发创新活动,进而打破产业结构演变上的“路径依赖”是欧盟整体面临的一大挑战;其次,如何更好地协调成员国的产业战略,尽可能发挥技术与产业前沿国家、特别是德国对其他国家的带动作用是欧盟层面需着力解决的一大难题;最后,在历经国际金融危机、欧债危机、英国脱欧造成的震荡后,而今又成为新冠疫情的“重灾区”,欧盟肩负着如何减弱重大危机性事件对其制造业和实体经济冲击的重任。特别是,在新冠疫情对全球产业链造成空前打击的背景下,如何尽可能弱化疫情冲击、为疫情过后制造业复苏和结构升级注入新动力是欧盟必须应对的严峻挑战。

参考文献

孙彦红,2012:《欧盟产业政策研究》,北京:社会科学文献出版社。

——2019:《新产业革命与欧盟新产业战略》,北京:社会科学文献出版社。

Andreoni,A.,2013.“Industrial Policy Evaluation Frameworks in the Future High Value Manufacturing Landscape.” Presentation to the OECD Expert Group on Evaluation of Industrial Policy.

Bianchi P.,and S.Labory,eds.,2006a.International Handbook on Industrial Policy.Cheltenham:Edward Elgar.

——2006b.“Empirical Evidence on Industrial Policy Using State Aid Data.” International Review of Applied Economics.20(5):603-621.

Boekholt,P.,2014.“Benchmarking Effectiveness & Impact of Innovation Instruments,towards a Reference Model for Evaluation.” Presentation to OECD Expert Group on Evaluation of Industrial Policy.

European Commission,2004.“European Competitiveness Report 2004.” Luxembourg.

——2010.“EUROPE 2020:A Strategy for Smart,Sustainable and Inclusive Growth.” COM(2010)2020.

——2012a.“A Stronger European Industry for Growth and Economic Recovery.” COM(2012)582.

——2012b.“Commission Staff Working Document Accompanying the Document ‘Strategy for the Sustainable Competitiveness of the Construction Sector and its Enterprises’.” SWD(2012)236.

——2014.“For a European Industrial Renaissance.” COM(2014)14.

——2017.“Investing in a Smart,Innovative and Sustainable Industry:A Renewed EU Industrial Policy Strategy.” COM(2017) 479.

——2018.“Industrial Policy Indicators.” Draft Document,DG GROW.

——2020.“A New Industrial Strategy for a Globally Competitive,Green and Digital Europe.” COM(2020)102.

Lenihan,H.et al.,2007.“Introduction-Industrial Policy Evaluation:Theoretical Foundations and Empirical Innovations:New Wine in New Bottles.” International Review of Applied Economics.21(3):313-319.

Mazzucato,M.,2015.The Entrepreneurial State:Debunking Public vs.Private Sector Myths.Revised Edition,US:Public Affairs Press.

Molas-Gallart,J.and P.Tang,2011.“Tracing ‘Productive Interactions’ to Identify Social Impacts:An Example from the Social Sciences.” Research Evaluation.20(3):219-266.

Rodrik,D.,2008.“Normalizing Industrial Policy.” Commission on Growth and Development Working Paper.No.3.

Stiglitz,J.E.,and J.Y.Lin,eds.,2016.The Industrial Policy Revolution I:The Role of Government beyond Ideology.Houndmills,UK and New York:Palgrave Macmillan.

Warwick,K.,2013.“Beyond Industrial Policy:Emerging Issues and New Trends.” OECD Science,Technology and Industry Policy Papers.No.2.

Warwick K.and A.Nolan,2014.“Evaluation of Industrial Policy:Methodological Issues and Policy Lessons.” OECD Science,Technology and Industry Policy Papers.No.16.

Westmore,B.,2013.“R&D,Patenting and Productivity:The Role of Public Policy.” OECD Economics Department Working Paper.No.1047.

Ziegler,N.,2012.“National Experience with the Evaluation of Industrial Policy:The Case of ZIM.” Presentation to OECD Expert Group on Evaluation of Industrial Policy.

注释

1近年来经济学界有关产业政策的研究与讨论受到哈佛大学知名经济学家罗德里克(Rodrik,2008)、当前创新经济学领军人物之一马祖卡托 (Mazzucato,2015)、诺贝尔经济学奖得主斯蒂格利茨和中国知名经济学家林毅夫(Stiglitz & Lin,2016)等人的积极推动。

2根据欧盟统计局(Eurostat)的数据,2003年欧盟企业部门研发支出的81%发生在制造业,到了2016年,这一比例仍高达78%。

3目前世界各国均不公布制造业总研发数据,一个重要原因在于公共部门支持的研发活动大多尚未进入市场化应用阶段,很难划归到具体行业,但是又会直接或间接影响到具体行业的研发活动,这使得制造业总研发支出数据难以统计。

4根据Eurostat的数据,2007年至2019年,德国、法国、英国、意大利的GDP之和占欧盟28国GDP的比重始终在63.5%至65.5%之间。

5这些国家为不包括保加利亚、克罗地亚、马耳他、罗马尼亚和塞浦路斯的其他23个欧盟成员国。

6为考察公共部门研发支出对企业部门研发支出的影响,欧盟委员会发布的“欧盟竞争力报告2004”曾以21个OECD国家为样本做过计量分析。此后若干年度的“欧盟竞争力报告”也曾使用类似的分析方法。