赵永升:欧版QE,东施效颦

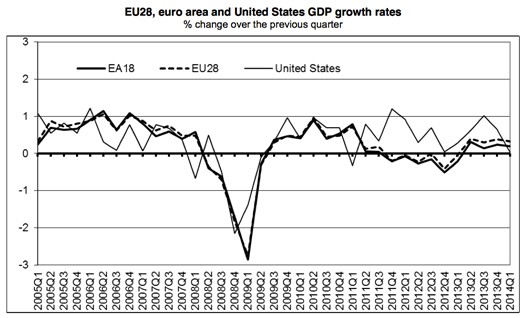

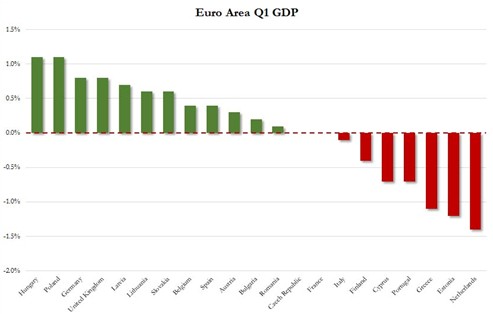

根据欧盟各成员国公布的经济数据来看,欧元区一季度的GDP增长(见图1)远低于预期值:欧元区一季度GDP环比增长0.2%,预期增0.4%;欧盟28国环比增0.3%,前值增0.4%;欧元区同比增0.9%,前值0.5%;而欧盟28国同比增1.4%,前值增1%。而通胀率依旧处在不到一个百分点的“险区”,尽管4月份略有回升;欧盟主要成员国的经济业绩(见图2)也参差不齐,显示出较高的“异质性”:德国还是老大,一如既往地推动欧元区经济实现适度增长,法国停滞不前,意大利和荷兰则陷入负增长;至于欧元兑美元走势(见图3),走低在1.3660,更是创两个月来新低。

图1:欧盟28国、欧元区与美国的GDP环比增长对比图

而在此之前(4月初)欧洲央行召开的议息会议上,管理委员会的成员一致同意将运用权限之内的非常规工具,以有效应对通胀持续低迷的风险。所谓的“非常规工具”,指的是突破传统手段、释放大量的流动性。在随后的新闻发布会上,欧洲央行行长德拉吉明确表示,这些非常规工具包括量化宽松(QE)的货币政策。自此,“欧版QE”便成了几乎无人不谈的话题,可谓仁者见仁智者见智。而在笔者看来,欧版QE其实是“东施效颦”,在欧洲大陆或将“水土不服”;倘若启动,也难逃“饮鸩止渴”短视之嫌,与欧盟的中远期目标无补。

实际上,所谓的量化宽松(QE)货币政策,最早是英美文化国家的工具。美联储自然是QE的倡导者与践行者,英国央行紧随其后,日本也不甘寂寞。鉴于历史遗留和地缘政治的因素,笔者曾多次在不同的文章中,将美英日三国同归为一个“阵营”。在经济上更是如此,尽管我们通常将其一并视为“西方”,但其实英美文化国家与欧洲大陆国家相比,纵使在一些根本的问题上也是迥异:无论是国家政体类型,还是财政决策机制;无论是社会模型,还是经济模式;无论是“异质性”,还是金融体制与融资渠道。

首先,国家政体类型与财政决策机制不同。英国和日本都是一个“单一制”国家,美国是一个“联邦制”国家;但无论是单一制还是联邦制,该政治实体都有其统一的财政决策机制,因而能够实施步调一致的财政政策。然而,作为一种新型的国家政体类别,欧盟共有28个成员国,欧元区则有18个成员国,外加“申根国”与“自贸国”等错综复杂的多层面构架(笔者将其归到“超邦联制”国家系列),欧盟虽有粗略的“政治联盟”,却迄今没有真正实现“财政联盟”。这也是欧债危机久而未决的根本原因之一。

图2:欧元区各成员国一季度GDP比较图

其次,社会模型与经济模式不同。英美国家总体上奉行“自由经济”原则,尽管也有国家的介入,但“市场化”程度显然要高于欧陆国家;后者对经济采取的依然是国家的强力干预,国家在诸多经济现象中依然扮演着“最终贷款人”的角色。笔者在欧陆国家学习、工作多年,也曾感叹法国这样的国家有时管得比中国还多。除了国家的强力干预,欧陆国家奉行“高福利”的社会体系,以示社会的公正与公平。在法国居高不下的失业率(在10%左右徘徊)中,过高的各类补助也是促成部分原本有能力就业的人,宁可继续保持失业状态的原因。

第三,欧美在“异质性”上差异不小,极高的“异质性”也是阻碍欧盟效仿英美采用QE的因素。如图2所示,德国一季度季调后GDP初值环比增0.8%,预期增0.7%,前值增0.4%;德国一季度未季调GDP初值同比增2.5%,预期增2.2%,前值增1.3%。意大利第一季度GDP初值环比降0.1%,预期增0.2%,前值增0.1%;意大利第一季度GDP初值同比降0.5%,预期降0.1%,前值降0.9%。法国一季度GDP初值环比增0%,预期增0.1%;前值修正为增0.2%,初值增0.3%;法国一季度GDP初值同比增0.8%,预期增0.9%,前值增0.8%(数据:欧盟各成员国公布、由《华尔街见闻》整理)。德、法、意作为欧盟的“三驾马车”,不同的经济业绩也促使他们各有所念,尤其是作为欧盟经济“引擎”的德国更是如此。尽管默克尔已多次松口,但当一个国家的经贸利益与欧盟的总体利益相悖之时,决断也是不易。

最后,金融体制与融资渠道也大相径庭。鉴于不同的社会与经济模式,英美国家的金融也是“市场倾向型”,而欧陆国家则是“银行倾向型”。与依赖于资本市场的美国经济不同的是,欧陆国家的经济主要依赖于银行的贷款。数据显示,欧元区部分国家对银行信贷的依赖度高达八成。笔者在欧美都生活和工作过,在美国遇到风投机构是再平常不过的事情,但在法国的风投机构则是凤毛麟角。

综上各种不同,欧版QE难免“东施效颦”。接着,让我们假设如果真地启动欧版QE,这“效颦”的代价又是多大、效果又会如何?根据欧洲央行的一个模拟结果表明,未来一年欧洲央行如果实行一万亿欧元QE规模,仅能提升通胀率大约0.6个百分点(从0.2%到0.8%),仍远未达到2%的通胀目标值。显而易见,欧版QE的“性价比”极低,得不偿失。

图3:欧元/美元15日走势图

(来源:上述三张图表的数据,均来自欧盟各成员国公布,由《华尔街见闻》整理)

现在的一个共识,自然是欧洲的威胁是“通缩”。3月份欧元区CPI同比增速仅为0.5%,其中核心CPI为0.8%,这与欧洲央行确定的“2%通胀目标”相去甚远。和有些国家难以抑制通胀相反的是,作为世界上最大经济体的欧盟面临的是,如何刺激投资和消费,进而拉高通胀的“使命”。而经历了5年多欧债危机的欧洲人,对未来预期趋于悲观,因而在消费上持谨慎保守态度;而银行业由于担心借款企业“违约”频发,也在实际上对放贷条件“水涨船高”,造成了欧陆国家普遍存有严重的“惜贷”现象。

“解铃还须系铃人”。前文所述,欧盟的症结在于虽有统一的“政治联盟”,却无统一的“财政联盟”;而“银行业联盟”是实现“预算联盟”的关键,“预算联盟”又是“财政联盟”的关键;如果这“银行业联盟”能切实实施,欧盟的6,000多家银行能够组成有效的联盟,那么,实现“财政联盟”也就如同“探囊取物”,能为进一步解决欧盟的其它问题打下坚实的财政基础。

总之,欧洲人的问题只能由欧洲人来解决。估计负利率会是欧洲央行下一步的首选,但由于欧盟经济体的结构性问题,负利率究竟能起到多大的功效还是个问号。作为一种非常规的货币政策,QE在美国确实行之有效,曾成功“救驾”于次贷危机引起的一系列金融危机及美债危机之中,现在美联储正逐步退出QE。然而,“外来的和尚”毕竟还是外来的,由于环境与背景的差异,如果生搬硬套,届时难免会“水土不服”;倘若启动,也难逃“饮鸩止渴”短视之嫌。

本文作者赵永升为中国社会科学研究院欧洲所访问学者,法国巴黎索邦大学经济学(金融学)教授,全法中国法律与经济协会秘书长

(联系 赵永升:jacques.zhao@163.com)