江时学:欧洲债务危机对世界经济的影响

一个国家或地区经济领域中的任何一种危机都会对其他国家乃至整个世界经济产生或大或小的所谓“传染效应”(contagion effect)。这一影响的大小取决于危机的力度及持续时间的长度。

欧洲债务危机的力度不容低估。除希腊、葡萄牙、爱尔兰和塞浦路斯以外,欧盟大国意大利和西班牙的经济形势也岌岌可危,十年期国债收益率多次超过6.5%。此外,许多银行已蒙受巨大损失。尤其在西班牙和爱尔兰等国,债务危机诱发了银行危机,而银行危机进而加剧了债务危机。因此,虽然德国和其他大多数欧盟成员国幸免于难,但整个欧盟已深受危机之害。据欧洲统计局预测,2012年欧盟经济将是零增长,欧元区将是负增长(-0.3%)。[1] 经济合作与发展组织(OECD)对2012年欧元区增长率的预测是-0.1%,[2] 世界银行和国际货币基金组织的预测均为-0.3%。[3]

欧洲债务危机的“传染效应”与危机的持续时间成正比。迄今为止,这一危机已延续了3年,而且尚未出现近期内得到彻底解决的迹象。毫无疑问,危机的持续时间愈长,欧盟经济和世界经济蒙受的打击愈大。欧盟是世界上最大的经济体,因此欧盟经济的萎靡不振必然会通过贸易和金融两个渠道对世界经济产生重大的负面影响。

在贸易领域,欧盟经济的不景气极大地削弱了内部需求和外部需求,从而遏制了国际贸易的扩大。OECD的一份研究报告指出,由于来自欧盟的订单在减少,世界各地的制造业已受到了不同程度的影响,甚至美国和日本的制造业也受到了影响。[4]由于欧洲债务危机打击了世界经济复苏的活力,2012年国际市场上多种初级产品的价格呈现出疲软的趋势。这使得依赖初级产品出口的拉丁美洲和非洲受害匪浅。国际贸易是世界经济增长的“引擎”之一,而欧盟需求的疲软不利于国际贸易的扩大,因而不利于世界经济的复苏。换言之,欧洲债务危机制约了欧盟经济的发展,欧盟经济的不景气打击了世界经济的复苏,而世界经济复苏乏力也损害了欧盟经济的活力。由此可见,欧洲债务危机已使欧盟经济和世界经济陷入了一种恶性循环。

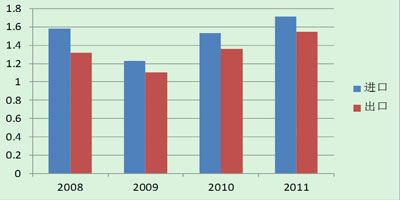

诚然,自2009年以来,欧盟的进出口贸易额在显著回升。如图2所示,2011年欧盟的进出口贸易额分别为1.71万亿欧元和1.55万亿欧元,均为历史最高水平。但是,这些数据掩盖了以下事实:第一,出口贸易与进口贸易之间存在着密切的相关性,即欧盟的许多出口产品的原料或中间产品必须依赖进口。其结果是,出口贸易的扩大必然会带动进口贸易;第二,国与国之间有着较大的差异性。如表2 所示,德国的进口有较大幅度的增长,其他国家则不然。这一差异在一定程度上也是构成“双速欧洲”的原因之一;第三,2011年进口贸易的增长率均低于2011年的增长率。这说明债务危机对需求的打击是实实在在的(见表1)。第四,有些商品(如能源)是欧盟在任何情况下度必须进口的。换言之,虽然一些国家的需求在萎缩,但为了满足经济与人民生活的基本需求,它们必须进口;第五,欧盟各成员国之间的贸易在欧盟对外贸易中占有较大的比重。这意味着,对于欧盟以外的国家而言,欧盟进口的扩大并不意味着欧盟的外部需求在扩大。甚至可以断言,如果欧洲债务危机不存在或早已得到解决,欧盟进口贸易的增长幅度或许会更大。

事实上,欧洲债务危机不仅削弱了欧盟的需求,而且还影响到欧元的汇率。2010年1月1日,欧元对美元的汇率为1€=1.4324$,2012年7月24日欧元已贬为1.2046$。欧元对日元的汇率呈现出类似的态势。2010年1月1日,欧元对日元的汇率为1€=133.256¥,2012年7月24日欧元跌落到110.78¥。[5] 欧元汇率的变化显然不利于其他国家扩大对欧盟的出口。[6]

图2 欧盟的进出口贸易额(单位:万亿欧元)

表2 若干欧盟成员国的进口贸易(单位:亿欧元)

| 2008年 | 2009年 | 2010年 | 2011年 | 2009年增长率 | 2010年增长率 | 2011年增长率 | |

| 德国 | 2930 | 2352 | 2927 | 3283 | -19.7% | 24.4% | 12.2% |

| 意大利 | 1733 | 1267 | 1660 | 1870 | -26.9% | 31.0% | 12.7% |

| 英国 | 2176 | 1883 | 2771 | 2487 | -13.5% | 47.2% | -10.2% |

| 法国 | 1551 | 1238 | 1458 | 1663 | -20.2% | 17.8% | 14.1% |

| 爱尔兰 | 172 | 155 | 149 | 145 | -9.9% | -3.9% | -2.7% |

| 希腊 | 287 | 217 | 236 | 210 | -24.4% | 8.8% | -11.0% |

| 西班牙 | 1165 | 792 | 1011 | 1147 | -32.0% | 27.7% | 13.5% |

| 葡萄牙 | 162 | 110 | 138 | 156 | -32.1% | 25.5% | 13.0% |

在金融领域,欧洲债务危机的负面影响主要体现在以下两个方面:一是削弱了欧盟对外投资的能力。众所周知,对外投资的能力与经济形势和经济实力密切相关。为希腊等国提供的纾困占用了大量资金,因而损害了欧盟对外投资的能力;二是不利于提升投资者信心。在金融全球化时代,投资者的信心极为重要。坚强的信心不仅能够减少“羊群效应”的消极影响,而且还能维系国际金融市场的稳定。欧洲债务危机的久拖不决已极大地伤害了投资者的信心,从而破坏了国际金融市场的稳定。

为应对债务危机,欧洲中央银行(ECB)出台了两次“长期再融资操作”(longer-term refinancing operation, LTRO):第一次在2011年12月21日,ECB为523家银行提供了4892亿欧元、为期3年、利率为1%的信贷;第二次在2012年2月29日,ECB为800家银行提供为期3年、数额为5295亿欧元的信贷,实际数额为3130亿欧元。LTRO是ECB的传统金融工具,旨在增加银行间的流动性和维持欧洲银行业的金融稳定性。这两次操作在一定程度上缓解了欧洲银行业流动性不足的困境,但也对世界经济产生了一些不容忽视的影响,其中最重要的就是为美国出台的“量化宽松”推波助澜,加大了世界上其他国家(尤其是新兴市场经济体)的货币升值的可能性,甚至还有可能导致其他国家出现资产泡沫,并加大通货膨胀压力。国际金融协会(IIF)在2012年10月13日发表的研究报告认为,进入新兴市场经济体的私人资本预计会从2010年的1.110万亿美元减少到2012年的1.026万亿美元,而在ECB和美国联邦储备的量化宽松政策的影响下,2013年将增加到1.100万亿美元,接近2010年的水平。[7]

还应指出的是,欧洲债务危机导致世界上大量资本将美国和日本作为“避险”的场所。由于危机提升了投资者对美元资产和日元资产的“青睐”,美国十年期国债的收益率从2010年1月4日的3.85%下降到2012年4月2日的2.23%,日本的十年期国债收益率从2010年1月的1.33%下降到2012年4月2日的0.98%。[8] 但是,全球范围内资本流动的这一变化无助于延缓美国的“财政悬崖”的到来,也难以刺激日本经济复苏。相反,一俟“财政悬崖”成为现实,解决欧洲债务危机的努力会面临更为不利的外部条件。[9]

美国与欧盟保持着非常密切的经济关系,因此欧洲债务危机对美国的影响是显而易见的。这一影响主要包括:第一,不利于美国扩大对欧盟的出口。欧洲是美国最重要的贸易伙伴之一,约占美国出口贸易的20%,欧元区的17个国家占14%,仅次于加拿大和墨西哥。美国的化工产品、交通运输工具、电脑和电子产品对欧盟市场的依赖性很强。出口贸易相当于美国GDP的15%。据估计,如果美国对欧洲的出口下降20%,美国的出口贸易就会减少4%,美国的GDP增长率就会下跌将近1个百分点。[10] 2012年1月,美国的贸易逆差扩大到527亿美元,为3年以来的最高纪录;[11]第二,不利于欧盟扩大在美国的投资。欧洲债务危机损害了欧洲资本的实力,欧盟在美国的投资额从2010年的1319亿美元减少到2011年的1051亿美元。[12]

综上所述,欧洲债务危机对世界经济的不良影响不容低估。2012年1月,IMF总裁拉加德在接受英国广播公司采访时说,欧洲债务危机必须在2012年得到解决,否则世界经济就会陷入类似20世纪30年代的大萧条那样的结局中。[13] OECD认为,欧洲债务危机依然是全球经济面临的最重要的风险。因此,为了提升对欧元区货币联盟的信心,必须采取更多的政策行为。如果欧元区的不稳定进一步加剧,由此而来的“溢出”效应将打击全球性的需求。[14] IMF在2012年10月发表的《全球金融稳定报告》指出,全球金融体系面临着越来越多的风险,欧洲债务危机是这一担忧的“源泉”。[15]

(摘自周弘主编、江时学副主编《欧洲发展报告(2012-2013)》,社科文献出版社,2013年4月。)

(联系 江时学:jiangsx@cass.org.cn)

--------------------------------------------------------------------------------

[1] http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00115

[5] http://www.exchange-rates.org/history/JPY/EUR/G/180; http://www.exchange-rates.org/history/USD/EUR/G/180

[6] 2011年,日本的出口额比2010年减少了2.7%,从而出现了31年以来的首次贸易逆差。

[7] Philip Suttle et al., “Capital Flows to Emerging Market Economies”, Institute of International Finance, October 13, 2012. (http://www.iif.com/emr/resources+2315.php)

[8] Tim Christensen, “The Global Effects of the European Sovereign Debt Crisis”, April 2012.

[9] 但美洲银行的调查表明,许多人认为,美国的“财政悬崖”对世界经济的危害性可能会大于欧洲债务危机产生的危害性。

(Mamta Badkar, “The European Debt Crisis Is No Longer the Biggest Worry Among Money Managers”, September 18, 2012.)

http://www.businessinsider.com/survey-global-economic-risk-2012-9

[10] Richard Wolf, “Five ways the European debt crisis could affect the U.S.”, USA Today, October 28, 2012.

http://usatoday30.usatoday.com/money/world/story/2011-10-27/eurozone-crisis-deal/50963370/1

[11] http://news.yahoo.com/us-trade-deficit-widens-three-high-52-6-133135837.html

[12] Tim Christensen, “The Global Effects of the European Sovereign Debt Crisis”, April 2012.

[13] http://www.bbc.co.uk/news/business-16689211

[14] OECD, What is the near-term global economic outlook: An interim assessment, Paris, September 6, 2012.