李罡:荷兰的个人所得税制度

The degree of a country’s civilization does not depend upon the extent of its land; the intelligence of its people does not depend upon the extent of its territory.

Sofu Kohei, Berigikoku-shi, 1877

“一个国家的文明程度和人民的智慧并不取决于其领土的大小和广袤程度。”再来荷兰之前,很难接受和理解这句话。感受过荷兰后会对这句话深表赞同。荷兰国土面积仅为4万多平方公里,大小相当于江苏省的2/5,全国人口1600多万,不及北京市的常住人口数量。然而这个北欧小国却创造了令人瞩目的经济上奇迹。2009年荷兰人均GDP为34600欧元,远高于欧盟的平均水平,在欧盟27国中排名第四。如果按照购买力平价将欧盟27国的人均GDP指数化为100,那么荷兰的人均GDP指数为131(2009年)。荷兰清新的空气、飞鸟成群的池塘、绿树环绕的房子无不给人留下深刻的印象,让人真真感切到人与自然的和谐相处。但印象最深的还是荷兰人那种轻松自如的生活方式。而这种生活上轻松和自如,其坚实的基础是完善的税收制度和社会保障体系。希冀通过对荷兰个税和社会保障制度的分析和认识,能够得出一些对中国个税和社会保障制度改革可资借鉴的经验。

一、荷兰个人所得税制度基本情况

(一)收入划分及税率

荷兰个人所得税的纳税主体包括居住在荷兰的居民纳税人和不居住在荷兰但从荷兰获得个人所得的非居民纳税人。从2001年1月1日起,根据个人所得来源的不同,荷兰个人所得税分三类(3 boxes),每类个税都有其相应的税率。

第一类(Box 1):个人工作和住宅收入所得税。这类个税的应税收入包括个人经营收入、工作收入、房租收入和其他劳务收入(如提供服务所得、版权费所得等)。

根据荷兰2011年的最新税率,第一类个税税率共分为四档。

第一档:对于年收入在18628欧元以下的所得适用33%的个人所得税税率。此税率是由1.85%的个人所得税和31.15%的社会保障缴款组成的。

第二档:对于年收入在18628~33436欧元之间的所得适用41.95%的个人所得税税率。此税率是由10.8%的个人所得税和31.15%的社会保障缴款组成的。

第三档:对于年收入在33436~55694欧元之间的所得适用42%的个人所得税税率。此税率中不含社会保障缴款。

第四档:对于年收入超过55694欧元的所得适用52%的个人所得税税率。此税率中不含社会保障缴款。

表1是2011年荷兰税务局公布的65岁以下第一类个人所得税四个档次的税率水平,从表中可以看出荷兰个人所得税实行的是累进税率,个人所得税中包括社会保障缴款。

表2 2011年荷兰第一类个税档次及税率

| 应税收入区间 | 个税税率 | 社会保险费率 | 联合比率 | 各档次最大缴税额 | 累积额 |

| 小于€ 18,628 | 1.85 % | 31.15 % | 33.00 % | € 6,147 | € 6,147 |

| € 18,628 — € 33,436 | 10.80 % | 31.15 % | 41.95 % | € 6,212 | € 12,359 |

| € 33,436 — € 55,694 | 42 % | | 42 % | € 9,348 | € 21,707 |

| 大于€ 55,694 | 52 % | | 52 % | | |

以上税率是适用于65岁以上的纳税人,如果纳税人的年龄在65岁以上,则个人所得税相对应的第一档和第二档的税率相应降低。

第二类(box 2):股息和资本收入所得税。股息和资本收入在荷兰税法中被称为是实质性利益。所谓实质性利益是指扣除费用之后获得的股息和转让收益(如出售股票、利润分享证书和债权等)。该种个人所得税实行固定税率,税率为25%。此类纳税人是指被推定为在公共的(NV)或者私人的(BV)有限公司或合作社保持至少有5%的股份(可能和合伙人或配偶一起)。

第三类(box 3):储蓄和投资所得税。此类个税的税基被推定为全部资产净值的4%的固定收益,而不考虑实际利润率。全部资产净值是指资产的价值扣除债务以后的余额。应税资产主要包括银行存款、第二所房屋、股票债券等。不需要计入应税资产的有:个人使用的物品,如家庭财产、客车或大篷车;在林地和生态保护方面的投资;不作为投资的科学和艺术品;一定数量的对社会有益的投资(如环境保护、少数民族事业)等。该类所得税实行30%的固定税率。

由此可见,当谈及荷兰个税税率时,应该分别谈及三类个税和各自的税率,表2 概括荷兰三类个税税率的水平。

表2 荷兰个人所得税分类及税率

| 第一类个税税率 | 第二类个税税率 | 第三类个税税率 |

| 累进税率,最高税率52% | 固定税率,25% | 固定税率,30% |

(二)免税项目及各类补贴

在类别一和类别二下,存在一些个税的扣除项目。类别一下的扣除项最多,包括:上班的通勤费用(乘公共交通工具)、购置维修房屋和财产贷款利率支付、个人收入保险支出。荷兰交通十分便捷,铁路网遍布全国,加上荷兰国土面积小,城市距离较小,因此,许多荷兰人往往是居住在一个城市,而在另一个城市工作。我办公室的荷兰同事,住在乌特勒支,他在鹿特丹工作,妻子却在海牙工作。尽管交通便捷,但荷兰的交通费是很高的,因此交通费用支出从第一类个税税基中扣除。为购置和维修房屋及其他财产贷款而支付的利息也从第一类所得税税基中扣除,这样就减轻了贷款者的负担。为个人、家属、残疾子女(或孙辈)缴纳的养老保险金也需从第一类所得中扣除。股息和资本损失从实质性收益中扣除,方为第二类应税税基。第三类个税不存在扣除项。

此外,在扣除项目中还有不属于三类所得税下的其他扣除项目,包括:赡养费(如付给前配偶的赡养费)、子女生活费(30岁以下无生活来源的子女)、医疗及相关费用、金额在500~15000欧之间的在职学习和教育费用(报名费、申请费、考试费、书本费等)、捐赠(受益人必须为经荷兰税务机构认可的文化、科学和慈善机构,且最大扣除额不能超过总收入的10%)。这些扣除项目先从第一类个税中,即个人工作和房屋所得中扣除,如果第一类个税不够扣除,则继续从第三类个税,即储蓄和投资收入中扣除,如果仍然不够扣除则继续从第二类个税中扣除。如果三类所得的总和都不抵扣除额,则未能扣除完全的部分可以结转到后续年度。

各种补贴起到了充抵个税,调节收入分配的作用。荷兰政府还根据纳税人的个人情况和收入情况发放各类补贴,如育儿补贴、医疗补贴、租房补贴、子女抚养补贴。这些补贴增加了纳税人的可支配收入和抵补了纳税负担。(1)育儿补贴。夫妻双方都必须工作或学习,需要把孩子送到幼儿园, 这种情况下,可以根据个人收入获得育儿补贴,抵补部分幼儿日间托管服务费用。荷兰的幼儿园费用很高,平均费用约为1000欧左右,政府补贴后,个人只需支付400左右的费用。(2)医疗补贴。医疗保险补贴用于支付部分医疗保险费。津贴的数额是根据总收入。医疗保险补贴是根据个人收入总水平支付的。根据2010年荷兰税法,如果个人年收入低于33743欧元或与同伴的年总收入低于50000欧元,则有资格享受医疗保险补贴。每年的医疗保险补贴约为700欧元。(3)租房补贴。当每月的房租低于647.53欧元,且个人年收入在21450~29125欧元之间时,就可以获得政府的住房补贴。(4)子女抚养补贴。子女不满18周岁的家庭可以获得政府的补贴,用于支付子女的课本学习费用,补贴金额根据家庭收入和子女数量。

由此可见,在荷兰的税收体制下,政府大量财政收入又被返还到纳税人的手中。

(三)缴纳方式

荷兰纳税人需在每年的

(四)其他税种

除个人所得税外,荷兰纳税者还要缴纳赠与税、转让税、遗产税等直接税,增值税、消费税、环境税(对地下水、自来水、废弃物、燃料和能源征收的税收)等间接税。

增值税是荷兰消费者缴纳的一个主要税种,详细谈谈荷兰的增值税。增值税在荷兰被称之为BTW,是一种针对所有私人消费而征收的普遍性的消费类税收,增值税被包括在消费者为其购买的商品和获取的劳务而支付的价格当中。荷兰的一般增值税的税率是19%。对于食品、图书、报纸、报纸广告、药品、客运、旅馆业,适用6%的较低增值税税率。这里谈一个故事,在荷每年一月末有三天的一般增值税免税日,我们很多留学生都趁这几天给国内的朋友和亲人买礼物。

二、还富于民的高福利政策

在2011年美国传统基金会发布的世界各国经济自由度的排名中,荷兰的经济自由得分为74.7,在世界上排名地15,说明荷兰是经济自由度很高的国家。但是构成经济自由一个重要指标的财政自由度指数,荷兰得分仅为50.6分。这主要是因为荷兰的税率很高,前已谈到荷兰个人所得税的最高税率高达52%,公司所得税税率为25.5%。此外,荷兰纳税者还要交纳增值税、财产转让税、遗产税、环境税等各种税收。2010年荷兰税收收入占GDP的比重达到39.8%。北欧国家向来以高税收高福利闻名,但是就个人所得税的最高税率而言,荷兰甚至比一些北欧国家还高。

从表3可以看出荷兰个税的最高税率在欧洲排在第二位,仅低于瑞典的水平。值得一提的是,美国和日本的个人所得税的最高税率分别为35%和40%,远低于荷兰的水平。

表3 2010年欧洲个人所得税最高税率前十位的国家

| 1 | 瑞典 | 57 |

| 2 | 荷兰 | 52 |

| 3 | 丹麦 | 51.5 |

| 4 | 奥地利 | 50 |

| 5 | 比利时 | 50 |

| 6 | 英国 | 50 |

| 7 | 挪威 | 47.8 |

| 8 | 德国 | 47.5 |

| 9 | 意大利 | 43 |

| 10 | 西班牙 | 43 |

资料来源:美国传统基金会

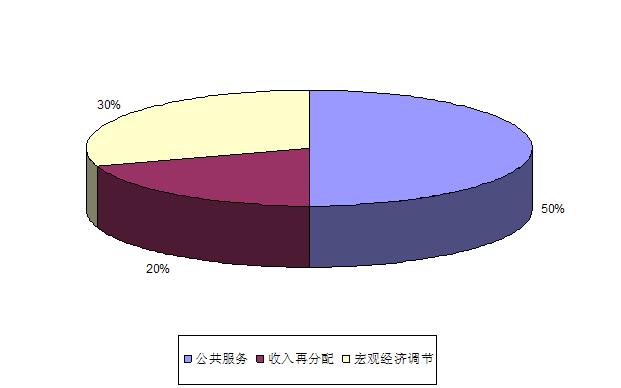

荷兰税率虽高,但多数荷兰民众对这中高税收制度持肯定态度。这主要是因为,荷兰税收制度真正做到了“取之于民,用之于民”。从下图可以看出,财政支出的20%用于财富的再分配,如对低收入者发放的各类补贴。30%的支出用于调控经济、扶持产业发展、政府债务利息支出等。也就是说,荷兰政府70%左右的财政支出都用于为纳税者提供公共服务和财富再分配上。

荷兰政府财政支出结构

具体来说,良好的公共服务、较高的社会福利水平和较小的收入分配差距使荷兰人对本国的高税收无怨无悔。

(一) 良好的公共服务

荷兰政府支出的50%都用在公共服务上, 这50%用于公共服务的支出有1/3用于使纳税者间接受益的公共物品国防、警察、司法、公共管理等;2/3用于使纳税者直接受益的医疗、教育和文化方面的支出。有一个周末,我的荷兰同事Jasper开车到荷兰西南部的西兰省(Zeeland)领略荷兰的乡村风光和著名的拦海大坝。在高速路上,我们也没有遇到一个收费站,所以我就禁不住问他难道在荷兰没有收费站。他说我们都已经纳税了,政府为什么还要收费?

(二)完善的社会保障制度和较高的社会福利水平

荷兰社会保障缴款与个税一并由税务局统一征收,具体缴纳比率为31.15%,包括17.9%的社会保险包括养老金(AOW)、1.1%的一般性生存保障津贴(ANW)、12.15%的意外医疗费用(AWBZ)。如果纳税人的年龄达到65岁及以上,则不需要再缴纳17.9%的养老金(AOW)这一类社会保障缴款,但是他们仍然需要缴纳一般性生存保障津贴(ANW)和意外医疗费用(AWBZ)。在荷兰,从事工作并享受社会保障的个人,必须缴纳社会保障缴款。这是荷兰基本的社会保险,荷兰人还可以自行缴纳其他商业性的社会保险。

以养老保险为例,除了国家基本的养老保险(AOW)外,多数荷兰工作的人还会缴纳辅助性养老保险,这样退休后就会得到更多的养老金。目前,荷兰养老保险基金已达到7000亿欧元。荷兰的养老金体系仍然是全世界最好的。继去年获得墨尔本美世全球养老金指数最高分后,荷兰的养老金体系今年再度夺冠,获得了78.3的高分(分值0-100),得分第二和第三高的分别是瑞士和瑞典,瑞士得75.3分,瑞典得74.5分。中国是14个国家中得分最低的国家,仅得40.3分。

就医疗保险而言,年满18周岁的荷兰公民缴纳医疗保险费,其中自我缴纳的部分约为每月100欧元,另外一部分由工作单位根据员工工资水平缴纳。低收入者可以获得医疗保险补贴。

就我接触的一些荷兰人而言, 不管是收入较高的大学教授还是收入较低的外来移民,他们对现有的社会保障水平和制度都很满意。他们一致认为即使收入较低的底层,也能过上体面的生活。在荷兰,失业者在失业后仍然可以拿到原来工资的70%。找到工作后要向当地的社会保障部门报告,注销给你的事业保障金,否则会得到高额罚款。另外一个事例,就是针对低收入者的住房保障问题。我认识一对来自广东来的老年夫妇,他们90年代初来开餐馆,后来就定居荷兰。现在他们不开餐馆,没有收入,每月可以得到荷兰政府的最低生活保障,同时住着政府的房租只有500欧的廉租房,每月还会返还200欧的房租补贴。荷兰人对本国的社会保障性住房非常满意,关于荷兰的社会保障性住房制度将来会做详细探讨。

(三)注重调节社会财富分配,促进社会公平

基尼系数是一个用来描述收入分配差距的指标。基尼指数,若低于0.2表示收入绝对平均;0.2�0.3表示比较平均;0.3�0.4表示相对合理;0.4-0.5表示收入差距较大;0.6以上表示收入差距悬殊。0.4为警戒水平。从荷兰情况来看,其基尼系数仅为0.25左右,说明收入分配比较平均。而中国的基尼系数在1994年就超过了警戒线,现在还在继续扩大。在荷兰最富的10%人口占有全部个人收入的20%左右,而在中国最富的确10%人口占有全部收入的比重可能已经达到80%。尽管在我们看来荷兰的收入差距已经很小了,但还是有72%的荷兰人认为收入差距还应该进一步缩小,足见荷兰人社会公平的重视。

三、荷兰个人所得税制度值得借鉴之处

中国的个税起征点低、税率高、无退税,且公共服务水平低。就此而言,荷兰的个税制度在如下几个方面值得我们学习:第一,真正落实“取之于民,用之于民”的税收原则。前面我们谈到,荷兰财政支出的50%用于公共服务,20%的财政支出用于低收入者补贴和救济的发放。还利于民这一点是值得我们学习的。2006年中国用于社会保障和医疗保险方面的支出占GDP的比重仅为5.53%, 而荷兰这一比重22.36%。2010年中国GDP总量超过日本,跃居全球第二。 可是我们在社会保障支出方面跟发达国家比起来差距太大,不仅与经济大国的地位不相适应,也不利于民生的改善和社会的稳定。第二, 实行累进税率,调节过高收入。荷兰收入分配差距处于比较小的水平,基尼系数仅为0.25左右,这很大程度上得益于个人所得税制度。荷兰个税最高税率高达52%,最低税率为33%,相差19个百分点。次外,荷兰还存在各种针对纳税人实际情况的各种纳税扣除项目和税收返还。这就有效起到了平衡收入分配的作用。 第三, 监管严格,偷逃税现象罕见。在荷兰,婴儿一出生,税务机关就依据其身份证号码确定其税务代码,并将有关信息(如父母信息、常住地址、联系方式等)录入数据库,用于税务申报和一切经济活动。银行会定期向税务机关提供纳税人的收入状况,根据纳税号码,税务机关可随时查阅到纳税人的缴税情况,形成对纳税人的有效监控。第四, 运用网络,降低征收成本,提高效率。荷兰全国有统一的个税纳税申报表格式,每年4月1日前在网上提交。由荷兰税务机关进行归档审核,计算机会自动提示一些问题供税务人员审查,并由计算机对纳税人呈送的完税表按事先制定的有关标准直接进行信息处理,有效降低了申报差错,大大减少了税务人员的工作量。荷兰税务当局还通过网络技术,实现税务局内部和税务局与而且与海关、银行等许多部门的联网,形成了一个庞大的经济数据中心。通过荷兰税务系统的电脑网络,可随时查到所需纳税人资料。